Las bolsas en general se fueron para abajo este miércoles, aun cuando los precios de la energía se normalizaron, ya que no por ello el contexto dejó de estar marcado por una fuerte aversión al riesgo.

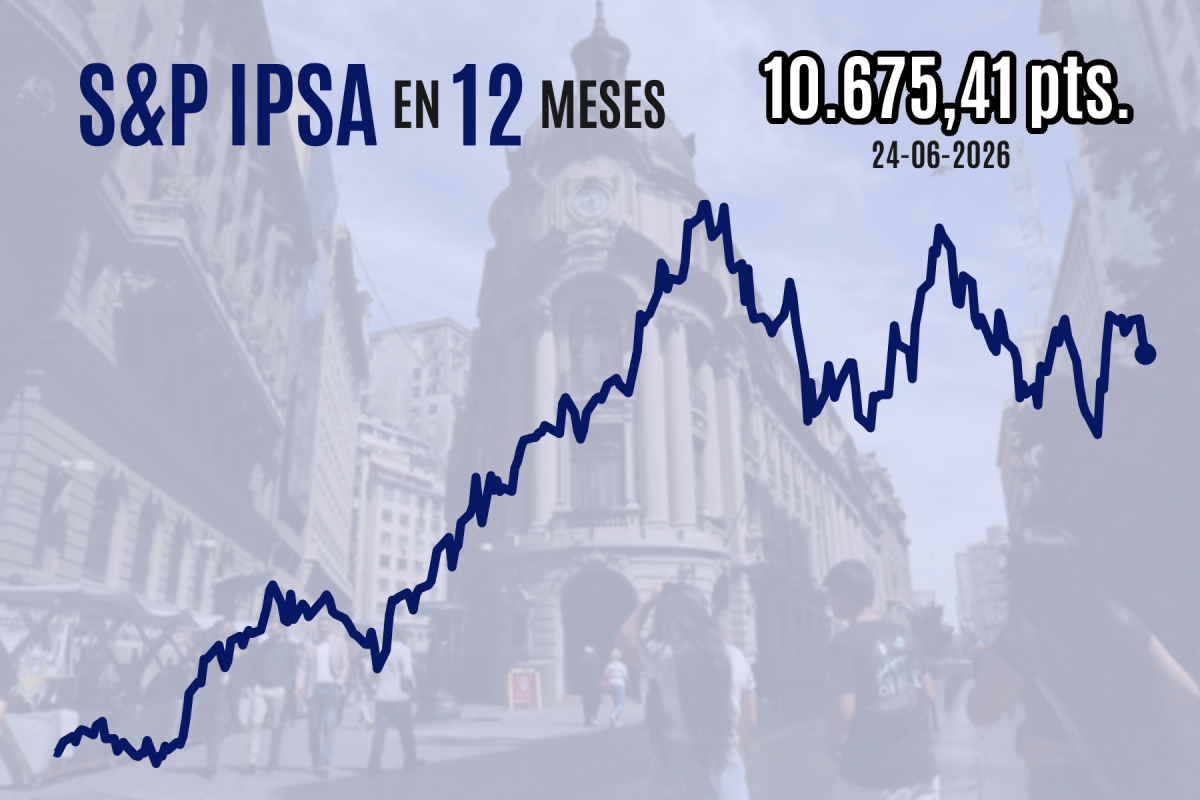

En Santiago, las alzas de la mañana no duraron, y el S&P IPSA finalmente cayó 0,9% hasta los 10.675,41 puntos, presionado por acciones como Copec (-2,3%), Falabella (-2,2%) y Cencosud (-2,2%). El índice cayó a pesar del fuerte avance de Latam (3%), que es uno de los títulos más ponderados.

América Latina en general fue nuevamente consumida por la aversión al riesgo. El argentino Merval (-4,3%) vio el peor desempeño de la región, seguido por el colombiano Colcap (-3,2%), y más de lejos por el IPSA, el mexicano IPC (-0,8%) y el brasileño Bovespa (-0,4%).

Esto, en circunstancias en que el dólar no ha parado de subir a nivel global, propiciando la venta de commodities como el cobre, que perdió la marca de US$ 6 por libra en Londres, y el oro, que cayó por debajo de los US$ 4 mil la onza.

Cuánto de normal

Asimismo, el petróleo Brent se hundía 5,1% a US$ 73,2 por barril. El crudo volvía a los niveles previos al estallido de la guerra entre Estados Unidos e Irán, no sólo por la debilidad generalizada de las materias primas, sino también porque repunta el tráfico por el estrecho de Ormuz.

Viendo esto, los traders se abalanzaron sobre los bonos, que son sensibles a las preocupaciones inflacionarias, y recientemente habían sido objeto de un fuerte castigo. El rendimiento del Tesoro estadounidense a dos años caía 5,3 puntos base (pb), mientras que en el tramo a 10 años -clave para el sistema financiero global- plazo se hundía 9,5 pb.

También con caídas, aunque menos profundas, cotizaron las tasas soberanas europeas, y todo esto facilitó un descenso igualmente en los rendimientos del mercado local, tanto en pesos chilenos como en UF.

Volviendo a la renta variable, Wall Street siguió viendo una rotación hacia afuera del sector tecnológico, con lo que el Nasdaq cayó 0,3% y el S&P 500 bajó 0,1%, mientras que el Dow Jones subió 0,4%. El mercado estará atento a los resultados de Micron (-0,3%), que se publicarán ahora.

También hubo desempeños mixtos en el Viejo Continente, donde el Euro Stoxx 50 de la eurozona disminuyó 0,3%, pero el FTSE de Londres ganó 0,3%. Previamente, al cierre de Asia, el japonés Nikkei (-0,9%) volvió a alejarse de sus máximos históricos, y las bolsas chinas registraron subidas moderadas.

Las recientes compras de bonos no cambian el hecho de que el mercado está esperando próximas subidas de tasas de la Reserva Federal, tras el comentado debut de Kevin Warsh al mando del banco central la semana pasada y su postura restrictiva.

Los operadores de futuros contemplan un tercio de probabilidad de que la Fed anuncie un endurecimiento monetario tan pronto como en julio, y más de 80% de que esto ocurra en septiembre. Hacia adelante, el debate se centra en la posibilidad de que las alzas sumen 50 pb.

Este jueves se publicarán en Estados Unidos los informes de gasto en consumo personal de mayo, lo que incluye el índice de precios subyacente, un dato que la Fed mira de cerca para calibrar su política monetaria. El mercado espera que muestre un alza de 3,4% anual, la mayor desde octubre de 2023.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok