La Bolsa de Santiago subió este jueves, tras datos inflacionarios de Estados Unidos que no trajeron sorpresas desagradables, y así estimularon un cierto apetito por acciones distintas a las grandes tecnológicas, que a Wall Street le significaron más bien un obstáculo.

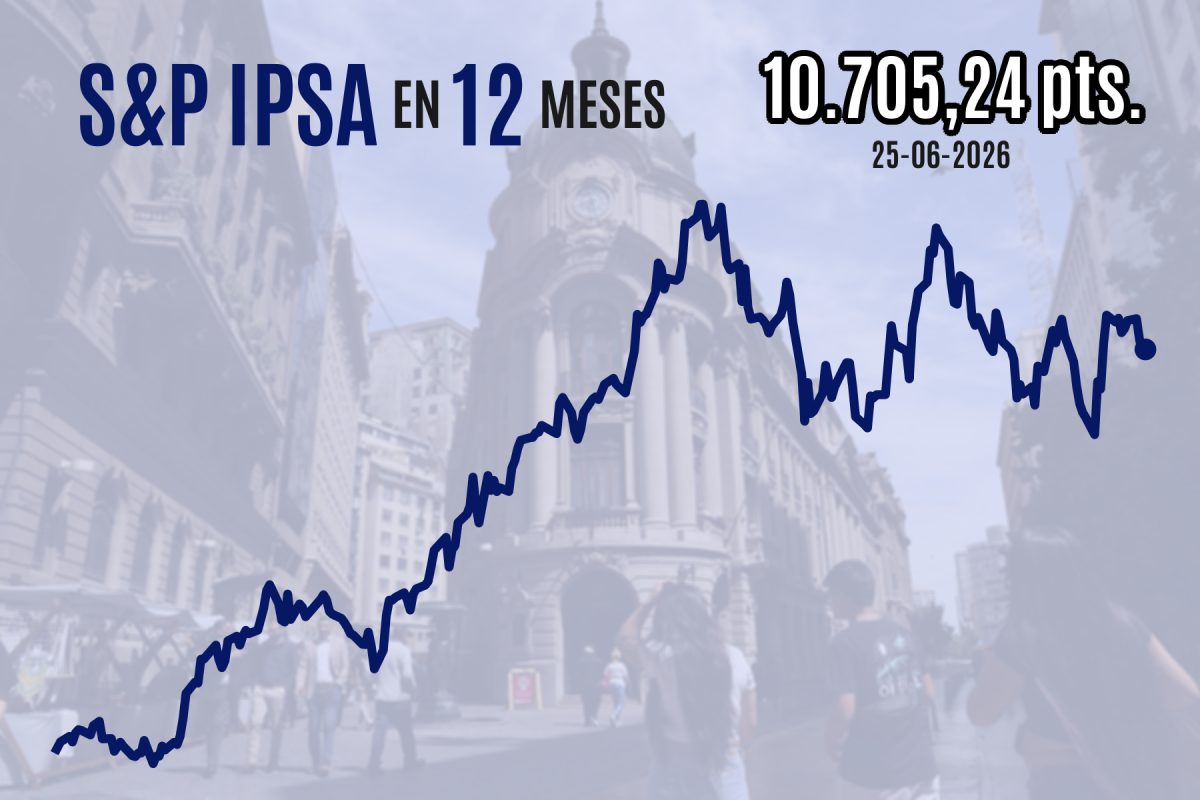

El S&P IPSA avanzó 0,3% a 10.705,24 puntos, fuertemente respaldado por Falabella (5,9%), y también con apoyos no menores de Santander (2,1%) y Banco de Chile (1,6%). Estos ganadores le permitieron luchar contra la influencia negativa de SQM-B (-3,5%), que ha sufrido por la caída en los precios del litio.

En Wall Street, los traders se inclinaron a diversificar sus carteras por fuera del sector tecnológico, con lo que el Nasdaq cayó 0,5%, mientras que el S&P 500 cerró plano y el Dow Jones avanzó 0,1%. Los subíndices sectoriales industrial (2,2%), salud (1,5%) y de materias primas (1,4%) fueron los ganadores del día.

El auge de la Inteligencia Artificial (IA) está teniendo efectos dispares entre las empresas ícono de la tecnología. Micron (15,7%) se disparó tras multiplicar por 15 sus ganancias gracias a la escasez de chips de memoria, pero Apple (-6,1%) anunció un alza global de precios de sus iPad y MacBooks por el mayor costo de sus componentes, tal como lo hará Microsoft (-3,5%) con sus consolas Xbox.

Precios y actividad

El relato más amplio es que las noticias económicas de EEUU fueron relativamente alentadoras. El indicador de precios subyacente de gasto en consumo personal, que la Reserva Federal (Fed) mira de cerca, subió 0,3% mensual y 3,4% anual, tal como se había pronosticado. Esto dejó la inflación sin volátiles en máximos desde octubre de 2023, en momentos en que el panorama estaba cargado de incertidumbre por la guerra en Medio Oriente.

Pero el escenario ha cambiado en desmedro de las presiones inflacionarias, puesto que el petróleo Brent llegó a caer hasta los mismos niveles que rondaba en la víspera del conflicto, a finales de febrero.

El rendimiento del Tesoro estadounidense a dos años -sensible a las expectativas de política monetaria- se relajaba 2,5 puntos base, y los operadores revisaron levemente a la baja la probabilidad de que la Fed suba las tasas este año, algo que de todas formas sigue siendo el caso base.

Las cifras de consumo personal como tales fueron relativamente sólidas, también esta mañana se publicó la tercera y última lectura del PIB del primer trimestre en EEUU, cuya variación se revisó a 2,1% trimestre a trimestre anualizado, cuando se esperaba que quedara sin cambios en 1,6%.

Por su parte, las peticiones semanales de subsidios por desempleo estuvieron algo por debajo de lo previsto, las órdenes de bienes durables cayeron menos de lo que se esperaba y los envíos de bienes de capital subyacente superaron los pronósticos.

En todo caso, el crudo Brent repuntaba ahora 2% hasta los US$ 75,2 por barril, pues un barco que navegaba hacia el sudeste de Omán fue impactado por un proyectil de origen desconocido, según la Autoridad Marítima Internacional (IMO, sigla en inglés), alterando la seguridad que poco a poco se venía recuperando, tras el acuerdo de paz entre EEUU e Irán.

Han surgido diferencias sobre cuál sería la ruta legítima a navegar en el golfo Pérsico. Desde Irán, la Guardia Revolucionaria advirtió que las vías no autorizadas por la república islámica son "inaceptables y totalmente peligrosas". Algo que, según analistas, probablemente explicó la media vuelta de algunos barcos que transitaban por la costa de Omán. Esta ruta, sostuvo la IMO, se aprobó tras una "discusión con todas las partes".

Previamente, en Europa, el continental Euro Stoxx 50 creció 0,9% y el FTSE 100 de Londres sumó 0,7%. Al cierre de Asia, destacó el alza del japonés Nikkei (4,6%), que retomó los máximos históricos, seguido por el CSI 300 (1,6%) de China continental. Por el contrario, el hongkonés Hang Seng perdió 1,4%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok