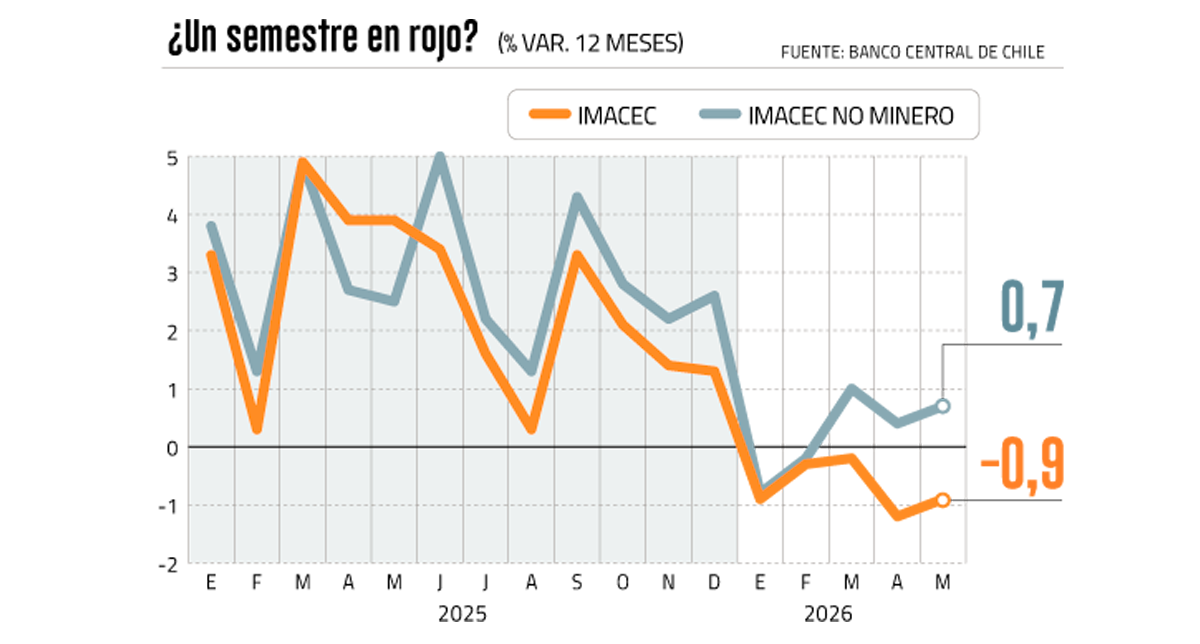

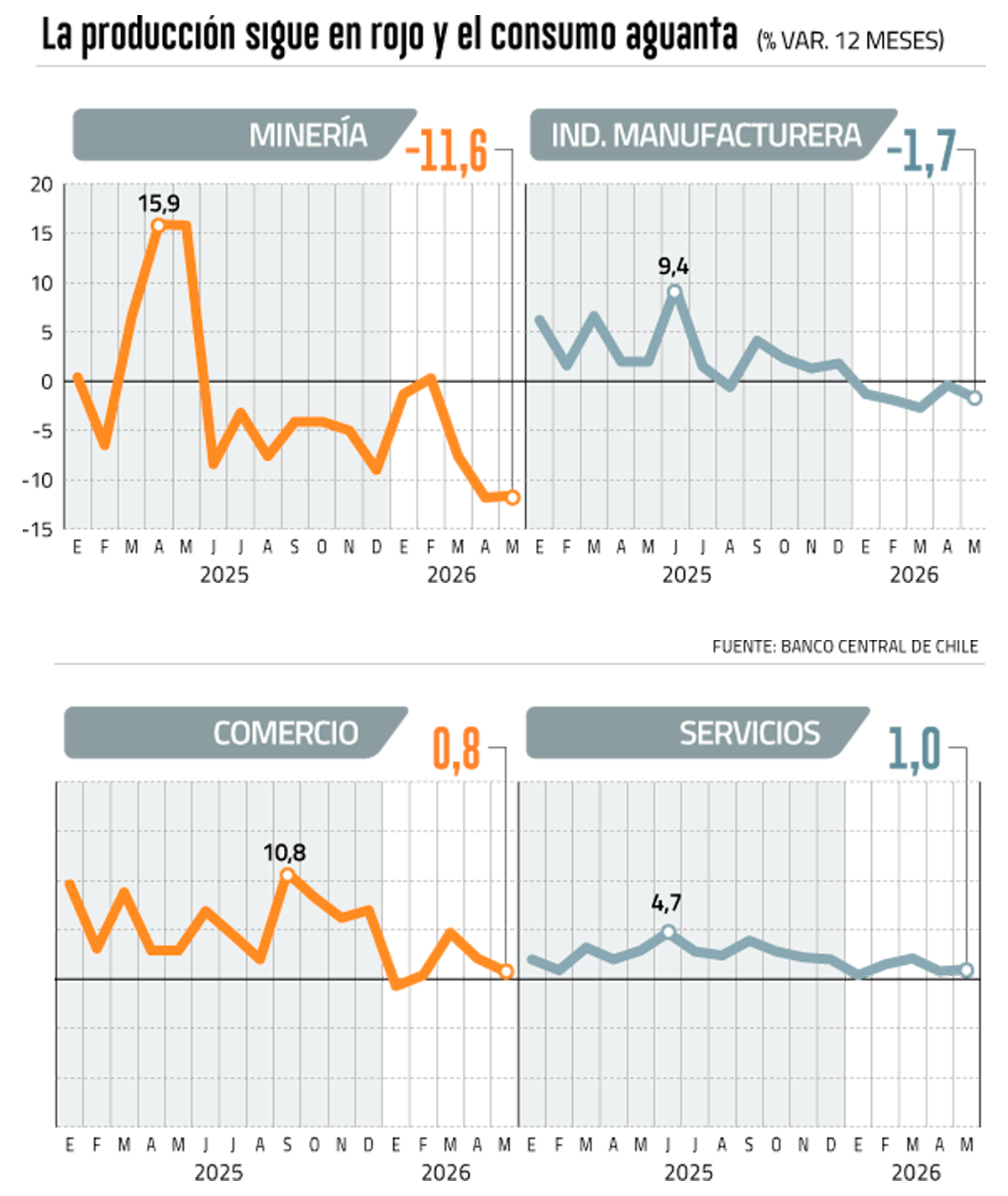

Y si bien fue un descenso menor al esperado por el mercado, siguió mostrando que la producción minera y la pesca se han convertido en dos lastres para el desempeño de la actividad, con retrocesos anuales de 11,6% y 1,7%, respectivamente.

Un panorama que dejó en evidencia la debilidad de la economía y que reafirmó los temores de que pueda atravesar por una recesión técnica, ya sea medida como dos trimestres con retrocesos anuales consecutivos o, bien, al mirar el comportamiento desestacionalizado de los mismos con el período inmediatamente anterior.

“La probabilidad de tener una recesión técnica es bastante alta, no se puede descartar. Junio debería crecer por sobre 0,5% en términos anuales, para no ver una recesión. Nuestra estimación preliminar va desde -0,3% a 1,0%”, señaló la economista principal de Bci Estudios, Francisca Pérez.

Con esto, estimó que el segundo trimestre tendría una caída de 0,3% o una variación nula, lo que dejaría el crecimiento de todo el año en 1%.

BICE Inversiones indicó que “aumenta la probabilidad de que la economía local entre en una recesión técnica tras cinco meses con registros negativos”. Por lo mismo, redujo su pronóstico de incremento para el Producto Interno Bruto (PIB) en 2026 a 1,3%.

La investigadora del Observatorio del Contexto Económico de la Universidad Diego Portales (OCEC UDP), Valentina Apablaza, consideró que es “altamente probable” que se concrete una nueva contracción en el período abril-junio. “Así, bastaría con que se concrete una expansión inferior a 2,2% anual en el Imacec de junio de 2026 para generarse una recesión técnica, bajo la definición de dos trimestres de caídas interanuales consecutivas”, dijo.

Y mientras Scotiabank advirtió que será necesario que el Imacec de junio muestre una contracción de 0,5% en términos desestacionalizados para que se concrete una recesión técnica que no tendría cuestionamientos, Coopeuch redujo su probabilidad.

Lo anterior, en el entendido que la caída del Imacec fue inferior a lo que esperaban. Así, prevén que en el segundo trimestre la actividad caería 0,4% y el PIB del año crecería 1,6%.

Santander descartó de su escenario ese tipo de recesión, considerando que en abril-junio tendría una baja de 0,4% y ratificó su previsión de un crecimiento entre 1% y 1,5% para el ejercicio.

¿Más medidas?

El panorama económico levanta también la pregunta acerca de si son necesarias iniciativas para reactivar la economía adicionales al proyecto misceláneo propuesto por el gobierno y que hoy se debate en el Senado.

“Acá se necesitan medidas multifactoriales, claramente el tema macro que estamos viviendo tiene que ver con la disparidad de los sectores económicos, por lo que es necesario hacer políticas dirigidas a los distintos sectores de manera más específica”, indicó Pérez.

El economista de Santander, Rodrigo Cruz, precisó que el diagnóstico debe distinguir entre factores transitorios y problemas más persistentes, como lo son la debilidad reciente en elementos puntuales como en minería y pesca, versus señales de bajo dinamismo más estructural en inversión, empleo y productividad.

“Lo más relevante es avanzar con medidas que eleven la capacidad de crecimiento de la economía de manera sostenida. Para que estas medidas tengan impacto, deben ser estables en el tiempo y, ojalá, estar respaldadas por acuerdos amplios que reduzcan la incertidumbre y mejoren las expectativas de empresas y hogares”, indicó.

La economista de BICE Inversiones, Marcela Calisto, señaló que el desafío es reactivar la inversión, ya que podría mejorar los próximos registros de actividad. “La economía sigue mostrando un crecimiento débil y, aunque parte de la caída responde a factores transitorios, la demanda interna continúa perdiendo impulso. En ese contexto, lo más relevante es generar condiciones que permitan acelerar la ejecución de proyectos de inversión y reducir la incertidumbre”, dijo.

¿Y la tasa?

Los cinco meses de bajas consecutivas del Imacec dividen a los analistas acerca de si influirán en el accionar del Banco Central.

Scotiabank consideró que, por lo pronto, el ente rector deberá incorporar la opción de recorte de 25 puntos base en su próxima Reunión de Política Monetaria de julio.

En su caso, el economista senior de LarrainVial Research, Francisco de la Cerda, indicó que en un contexto de actividad débil e inflación que se mantiene contenida, sin evidencia de efectos de segunda vuelta del shock energético, la baja de un cuarto de punto debería darse en septiembre.

Mientras que Calisto sostuvo que todavía es muy pronto para pensar en un recorte inmediato y que el ente emisor seguirá poniendo atención en la evolución de la inflación y en las perspectivas hacia adelante.

“Si la debilidad de la economía persiste y, además, las presiones inflacionarias continúan moderándose, efectivamente habría espacio para implementar un recorte de 25 puntos base hacia fines de este año”, explicó.

Más alejado, Cruz no consideró que el ente rector vaya a apurar una baja del tipo rector solo por este dato y que el Consejo mantendrá una postura cauta, evaluando movimientos reunión a reunión.

Itaú mantuvo su escenario base de política monetaria sin cambios, manteniendo la tasa en 4,5% a lo largo del horizonte de proyección.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}