La bolsa local empieza el tercer trimestre con un rendimiento anual apenas por sobre el 3%, pero con una gran disparidad de resultados entre las acciones del IPSA. La eléctrica ECL destaca como la mejor de 2026 con un alza del 32%, mientras que el papel de Cencosud aparece como la performance más baja, con una caída de 27% a la fecha.

De cara a los próximos meses, acciones de bancos, consumo, litio, centros comerciales y transporte aéreo aparecen entre los sectores que más se repiten en las carteras recomendadas para enfrentar un mercado que sufre con la volatilidad externa, y un bajo crecimiento y alto desempleo a nivel local.

Sin embargo, las corredoras son optimistas sobre lo que viene. Banchile elevó su precio objetivo a 12 meses para el IPSA desde 11.200 a 13.000 puntos, lo que implicaría un potencial de valorización de 20% respecto de un índice en torno a 10.800 puntos. La corredora estima que el mercado local transa a una relación de 11 veces precio/utilidad, y atribuye el mayor optimismo a una expansión de múltiplos y a mejores proyecciones de utilidades, especialmente en SQM, centros comerciales y el sector financiero.

El diagnóstico se repite, con matices, en otras corredoras. BICE Inversiones sostiene que la bolsa local mantiene valorizaciones atractivas antes de definiciones económicas relevantes, como la discusión de la Ley de Reconstrucción Nacional y el nuevo régimen de inversión de las AFP. En su cartera de acciones destacadas, BICE incorporó recientemente a Falabella y Santander.

SQM-B, la apuesta al rebote del litio

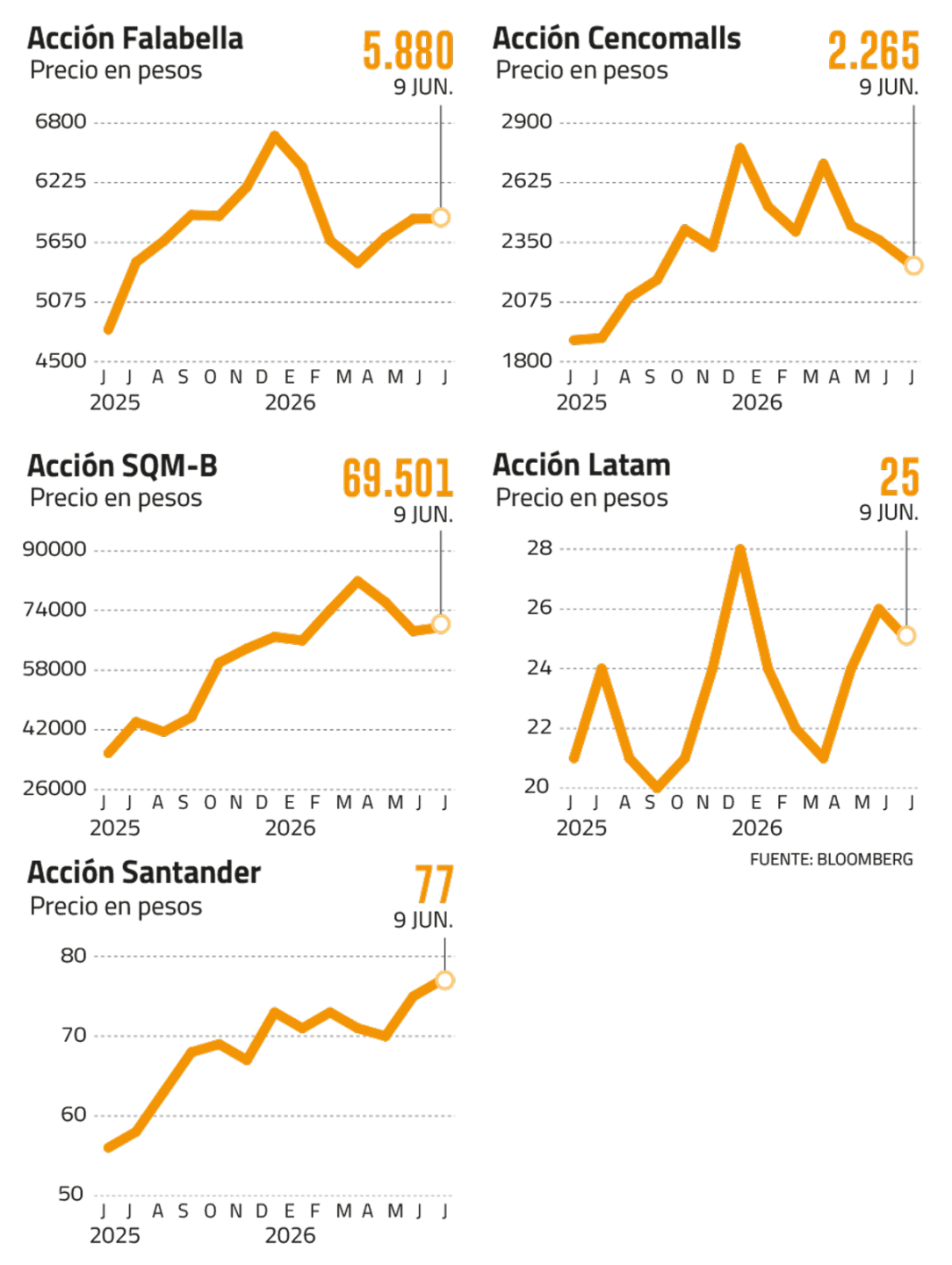

La acción ha subido casi 4% en el último mes, en medio de la caída del carbonato de litio en China, pero esa misma baja abrió espacio para que algunas corredoras vieran una oportunidad de entrada. BICE destacó que el papel ha estado golpeado por una baja de 16,4% en los precios del carbonato de litio grado batería en China, hasta cerca de US$ 21.437 por tonelada, pero pese a ello, mantuvo el papel dentro de su cartera destacada, con una ponderación de 12,5%.

MBI es más explícita y decidió incorporar SQM-B a su cartera recomendada en reemplazo de CMPC. La intermediaria argumenta que la reciente corrección de la acción abrió “una nueva ventana” para entrar al papel, considerando que las perspectivas operacionales muestran mejoras en parte importante de sus segmentos, con apoyo de mejores precios del carbonato de litio y sólidos precios del yodo para los próximos meses.

Banchile, por su parte, mantiene una recomendación de “mantener” para SQM-B, con un precio objetivo de $ 86.500 y retorno total estimado de 32,9%. La corredora elevó sus estimaciones de utilidad para el IPSA principalmente por un aumento de 28% en las proyecciones de ganancias de SQM.

Fynsa también incluyó recientemente a SQM-B entre sus favoritos, con un precio objetivo de $ 80.000 por acción y un upside estimado de 21%. La corredora enmarca la recomendación dentro de una preferencia selectiva por bancos, commodities y consumo, y sostiene que el soporte del cobre y un menor riesgo asociado a energía deberían favorecer a compañías expuestas a inversión y términos de intercambio.

Santander: bancos vuelven a ganar espacio

Santander aparece como una de las incorporaciones más relevantes en las carteras recomendadas de julio. BICE lo sumó a grupo “VIP” de acciones destacadas con una ponderación de 15%, reemplazando al BCI. La corredora justificó la entrada por una visión más constructiva sobre sus índices de capitalización y calidad de cartera, además de valorizaciones atractivas frente a sus pares locales.

El argumento de BICE descansa en tres variables. Primero, Santander ha mostrado una mejora sostenida en su cobertura de provisiones, desde 1,0 vez a 1,1 en lo que va del año. Segundo, el costo por riesgo se redujo en 20 puntos base anual, hasta 1,2%. Y tercero, la capitalización se mantuvo estable en torno a 11%, en un contexto en que la banca exhibe una leve baja. La corredora también destacó que Santander podría recoger flujo extranjero si avanza la ley de reconstrucción nacional, por su alta liquidez y presencia en índices globales.

Banchile también tiene a Santander entre sus papeles preferidos. La corredora recomienda “comprar”, con precio objetivo de $ 84 y un retorno total estimado de 17,4%. Proyecta una rentabilidad sobre patrimonio de 24% en 2026 y cercana a 22% en 2027, junto con una recuperación moderada de colocaciones y normalización de riesgo.

Falabella recupera márgenes

Falabella es otra de las apuestas que toma fuerza para el tercer trimestre. BICE la incorporó a su cartera recomendada en reemplazo de Enel Américas. La corredora destacó que la compañía fue una de las principales sorpresas positivas de la temporada de resultados del primer trimestre de 2026 y que todavía habría espacio para revisiones al alza en expectativas.

El análisis resalta el sólido desempeño del negocio bancario en Chile y de las operaciones en Perú, además del potencial de mejora en Sodimac Chile, cuyas ventas por metro cuadrado en UF se mantienen cerca de 22% bajo los niveles prepandemia. La acción, según la corredora, acumula una corrección de 17% desde su máximo de corto plazo y transaría alrededor de 13,5 veces precio/utilidad, nivel que considera un buen punto de entrada.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}