La mejoría relevante en los resultados en el primer trimestre de este año proyectó el repunte de las principales compañías de construcción e inmobiliarias al cierre de 2025, escenario que se reflejó –en mayor o menor grado- en el grupo de siete firmas que cotizan en bolsa a lo largo de la primera mitad de este año.

Si bien este repunte ha sido liderado por compañías más expuestas a actividades apalancadas en inversión productiva privada, especialmente en los sectores de minería e infraestructura -como Echeverría Izquierdo, Salfacorp y Besalco- este impulso se extendió a las firmas del rubro habitacional, especialmente Ingevec y Paz Corp, expresándose en menor magnitud en Socovesa y Moller y Pérez-Cotapos.

“El repunte observado al cierre de 2025 y durante el primer trimestre de 2026 es una señal positiva y consistente con una mejora gradual de las condiciones de la industria”, indicó Patricio Del Basto, Jefe de analistas de Finanzas Corporativas de Humphreys.

A juicio de José Miguel Simian, director del Centro de Estudios Inmobiliarios del ESE Business School de la Universidad de los Andes, “las empresas han ido saliendo paulatinamente del “modo crisis” con diferentes estrategias. Dependiendo del tipo de empresas ha ido más fuertemente a proyectos de infraestructura y/o vivienda social. Además, el mercado inmobiliario tuvo además un mejor desempeño en la segunda mitad del año pasado y en el primer trimestre de este año por el efecto del subsidio a la tasa”.

En relación a los motores del repunte de importantes empresas del sector el año pasado, el subgerente de Estudios Renta Variable en BICE Inversiones, Aldo Morales, explicó que este proceso fue impulsado principalmente “por una mayor cantidad de escrituraciones en el mercado inmobiliario, gracias al subsidio a la tasa hipotecaria, mientras que el segmento de I&C estuvo con una menor actividad, pero con un alto nivel de adjudicaciones de nuevos proyectos, llevando a múltiples compañías a terminar 2025 con niveles de backlog de proyectos histórico”.

Una tendencia que luego de modificó a contar de marzo de 2026, indicó, “con un menor nivel de escrituraciones ante postergaciones en las compras de vivienda a la espera del nuevo proyecto de ley que incluirá el programa de excepción de IVA a la primera vivienda”, escenario que fue compensado con una mayor actividad en construcción, especialmente en el avance de obras de proyectos de viviendas sociales DS49”.

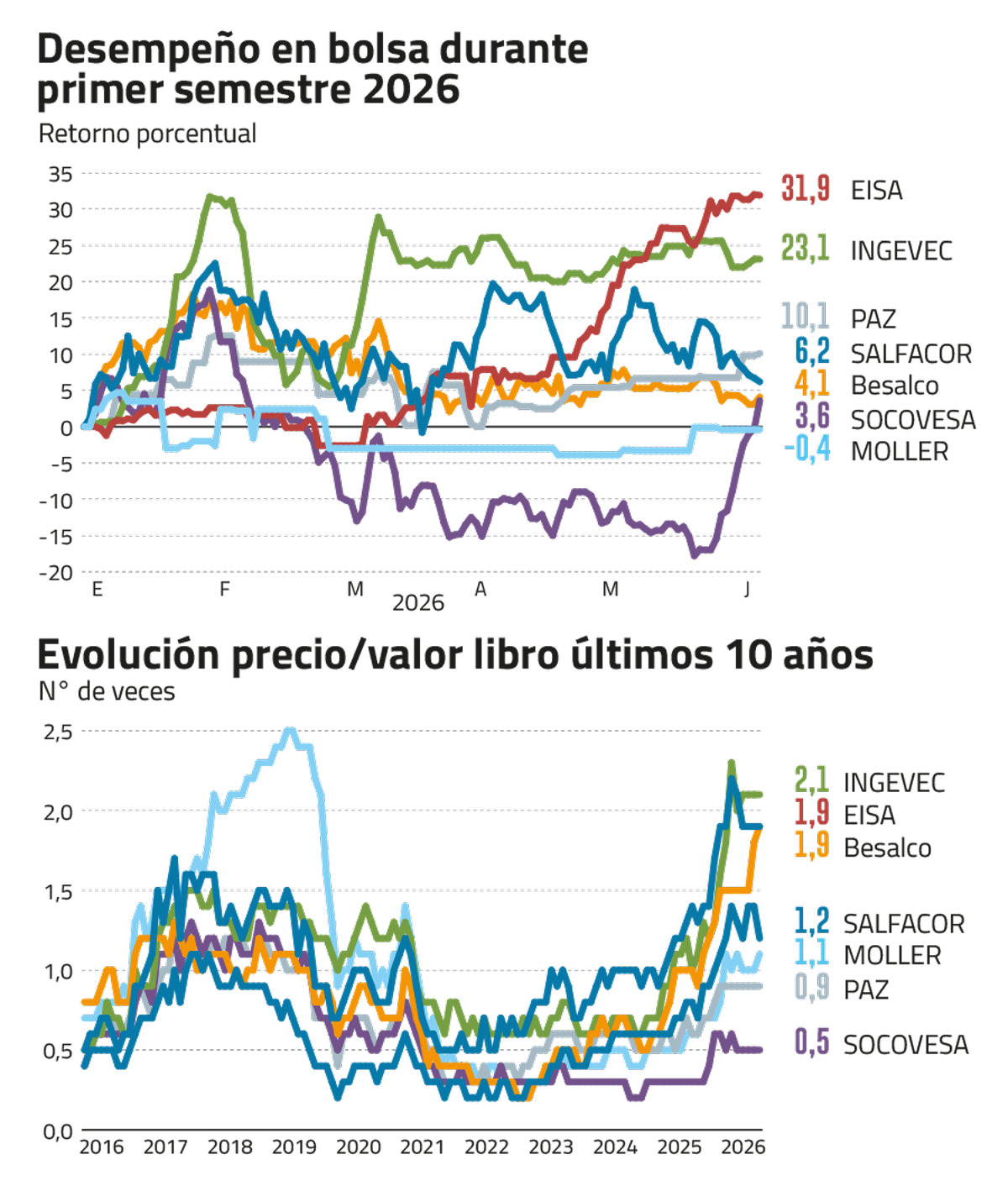

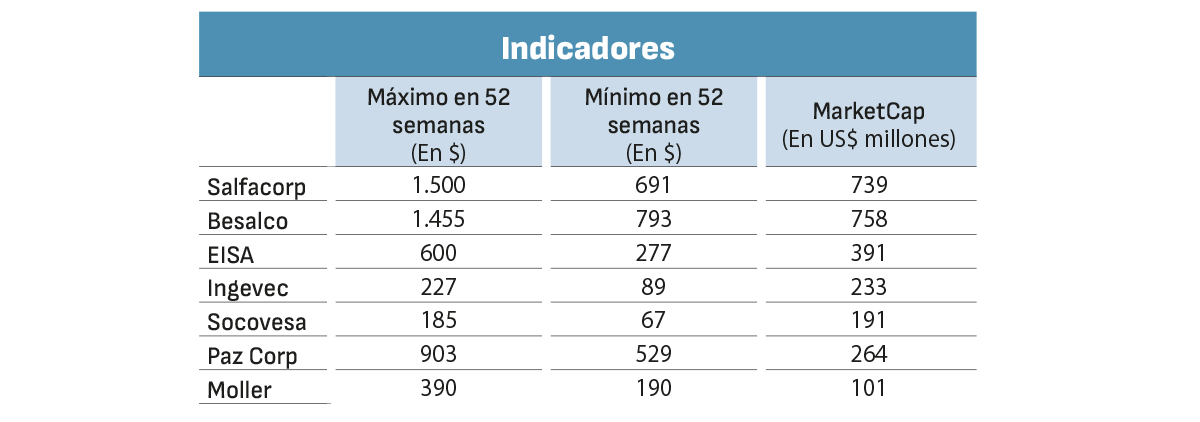

El cambio de tendencia en la industria repercutió en el desempeño de las firmas de construcción e inmobiliarias en la bolsa con sostenidas alzas los precios hacia fines de 2025 –entre los destacados, los títulos de Salfacorp subieron 122%, mientras los de Besalco y Paz Corp crecieron 120% y 84%, respectivamente- llegado a niveles que en general mejoraron este año, reposicionando al sector en general en el cambiante escenario bursátil.

Las claves de la recuperación

El ejercicio 2026 arrancó con buen pie en los balances de las siete compañías en el primer trimestre. En el caso de Salfacorp, las ganancias crecieron 5,4% en ese lapso en relación al mismo periodo de 2024 totalizando $ 11.040 millones –si bien los ingresos consolidados bajaron 1,6% a $ 241.765 millones- mientras Echeverría Izquierdo aumentó en 11,9% el resultado atribuible a los propietarios de la controladora llegó a $ 5.732 millones, en tanto las ventas crecieron 42,4% a $190.883 millones en la misma comparación. A su vez, Besalco subió 33% su utilidad neta, no obstante los ingresos consolidados disminuyeron 16,7% a $ 203.465 millones por una menor actividad en obras civiles por efectos de rezago temporal en la materialización de inversiones, que no alcanzaron a ser compensadas por las alzas en los demás segmentos.

En cuanto a las firmas centradas en el sector inmobiliario, Ingevec destacó por el crecimiento de 50,3% en las ganancias a marzo a $ 5.052 millones (con ingresos que se expandieron 36% a $80.602 millones) mientras Paz Corp registró utilidades por $ 2.322 millones que representaron un incremento de 9% (no obstante las ventas retrocedieron 19,8% a $ 30.925 millones) gracias a los mejores resultados financieros por factores como el menor volumen de deuda de proyectos en etapa de escrituración.

A su vez, Socovesa redujo sus pérdidas en 21% a $6.373 millones principalmente por la disminución de costos financieros y gastos de administración (mientras los ingresos consolidados descendieron un leve -0,8% a $54.292 millones), en tanto Moller & Pérez-Cotapos anotó una variación positiva de $ 2.783 millones para situarse en $ 2.836 millones, desempeño que se apalancó en una reducción del 30% en los costos financieros gracias a una significativa reducción de deuda, sorteando la contracción de 21% en los ingresos ordinarios, de acuerdo a lo informado en su análisis razonado.

En el detalle de esta evolución, Del Basto destacó que los importantes incrementos en las utilidades reportados por Besalco e Ingevec “reflejan una combinación de mayor actividad, normalización de costos de construcción, recuperación de márgenes y una mejor ejecución operacional que durante los años de ajuste del sector”, en tanto diversas compañías “han alcanzado niveles elevados de backlog o cartera de proyectos que han otorgado una mayor visibilidad sobre sus ingresos futuros”.

El desafío para 2026

Ahora este conjunto de empresas enfrenta el desafío de sostener su crecimiento durante la segunda mitad de este año, especialmente para los actores del área inmobiliaria ante la desaceleración de la economía, término de los estímulos a las ventas y el compás de espera para la entrada en marcha del plan de reactivación.

"Aún parece prematuro afirmar que el sector se encuentra en una fase de recuperación plenamente consolidada. La Cámara Chilena de la Construcción ha descrito una recuperación gradual y todavía vulnerable a factores externos. Los resultados recientes constituyen una señal alentadora, pero serán necesarios varios trimestres adicionales de crecimiento para confirmar un cambio estructural de tendencia", indicó Del Basto.

Ignacio Sobarzo, Analista Estudios de Bci Corredor de Bolsa, puntualizó que “si bien en la foto macro se aprecia una recuperación o repunte general, las tendencias son disímiles. Existen marcadas diferencias, tanto en márgenes, riesgos, financiamiento, personal y ciclos de los negocios, por lo que más exposición a uno u otro negocio condiciona las proyecciones y valorizaciones de las empresas”,

La avanzada del sector la llevan las firmas con mayor presencia en las áreas de infraestructura y montaje -como SalfaCorp, Besalco y Echeverría Izquierdo-, las que están menos ligadas al mercado inmobiliario, explicó Simian.

“En el escenario actual, las compañías con una mayor participación en ingeniería y construcción parecen estar mejor posicionadas para capturar la recuperación cuentan con ingresos más vinculados a contratos de largo plazo en minería, energía, infraestructura y obras públicas -segmentos que actualmente presentan una demanda relativamente más estable y mayor visibilidad de actividad futura-, y parecen mejor posicionadas para capturar la recuperación que aquellas que dependen principalmente de la demanda residencial”, dijo Del Basto, quien resaltó una diferencia relevante entre ambos modelos de negocio.

“Salfacorp y Besalco, son compañías que ya no están en un momento de “recuperación” por cuanto han percibido récords en utilidades prácticamente año tras año desde 2023, con una tendencia marcada de favorables backlogs ligados a proyectos y faenas mineras hacia adelante”, enfatizó Sobarzo. Así, en relación a los actores más basados en ingeniería y construcción que el mercado sostuvo que “ya tienen gran parte de los fundamentos internalizados en el precio de esas acciones, pero en la medida en que ingrese más inversión de obras civiles y minería al pipeline general debería existir un upside que el mercado rápidamente capturará”. En efecto, la cartera de proyectos mineros, la Corporación de Bienes de Capital (CBC) proyecta para el quinquenio 2026-2030 una “consolidación de un ciclo de inversión de gran magnitud altamente intensivo en capital, con un crecimiento nominal del 31,9%, equivalente a US$ 18.815 millones adicionales", entre los catastros del cuarto trimestre de 2026 y el del periodo enero-marzo de este año.

Pese a que los niveles de ingreso y aprobación de proyectos en el SEIA está en niveles récord, Aldo Morales advirtió que "las adjudicaciones de estos proyectos por parte de las constructoras tienen un rezago, por lo cual no esperamos un aumento considerable en el segmento I&C en el corto plazo".

En relación a las perspectivas de este segmento del negocio, Del Basto pone el acento en "la continuidad de la inversión en minería, energía, infraestructura pública y concesiones", así como en el papel determinante de "la resolución de problemas asociados a permisos, tramitaciones y estabilidad regulatoria.

Y junto a las novedades en concesiones, infraestructura y construcción, Simian ve clave “la recuperación de la actividad económica en general, de la inversión y el empleo”.

Los factores relevantes en desempeño accionario

En relación a las variables más fundamentales para el desempeño de las acciones de estas compañías durante la segunda mitad de este ejercicio, “probablemente el principal driver será la alta expectativa de adjudicación de contratos dado el nivel récord de proyectos de inversión en evaluación de impacto ambiental”, indicó Aldo Morales, de BICE Inversiones.

A esto se suma, añadió el ejecutivo, el efecto a nivel más general de la discusión del proyecto de ley de reconstrucción “que también será relevante y puede ser un catalizador importante”, más los efectos que puedan impulsar los “cambios trae el nuevo IPSA y si tiene implicancias para el sector en términos de mayor liquidez”.

Los duros retos para el negocio inmobiliario

Los expertos coinciden en que el negocio inmobiliario es el frente más desafiado para la industria en los meses que vienen. “Este mercado tuvo un mejor desempeño en la segunda mitad de 2025 y en el primer trimestre de este año por el efecto del subsidio a la tasa”, recapituló José Miguel Simian sobre el factor de mayor relevancia en la reactivación de las ventas. Paz Corp, Ingevec, Moller & Pérez-Cotapos y Socovesa destacaron la incidencia de ese instrumento para el mercado en el primer trimestre, mientras que Besalco y Salfacorp reportaron efectos positivos para sus áreas inmobiliarias.

“Esperamos una mayor actividad inmobiliaria para el segundo semestre de 2026, a la espera de mayor claridad con el proyecto de ley y el aumento de cupos en el subsidio a la tasa hipotecaria”, proyectó Aldo Morales.

No obstante, Simian puntualizó que la recuperación sigue siendo débil, manteniéndose un descalce entre precios de las viviendas, salarios y tasas, y el mercado muestra una menor capacidad de absorción”. Y en el segmento habitacional público advirtió factores mixtos que incluyen una menor otorgación de subsidios que en años anteriores y “dudas respecto del énfasis del Minvu y de la capacidad financiera del fisco”.

El creciente desacople entre el precio de las viviendas e ingresos se ha intensificado desde 2011 al punto de convertirse en un fenómeno estructural que sigue deteriorando el acceso a la vivienda, sostuvo Ignacio Sobarzo. “Entre 2010 y 2025, el precio de los inmuebles creció un 120%, mientras que el ingreso real de los hogares aumentó sólo en torno a un 33%”, indicó, a lo que se añaden las restricciones al financiamiento: “desde fines de 2021 se consolidó un deterioro en las condiciones del crédito hipotecario. Esto ha provocado un aumento abrupto en los dividendos, estimado en 84% entre 2020 y fines de 2025”.

Por su dependencia directa a las tasas hipotecarias, condiciones de crédito, confianza de los consumidores y velocidad de venta, los resultados de las compañías con mayor exposición al negocio inmobiliario son más sensibles al ciclo económico y financiero, subrayó Del Basto. Respecto de los mecanismos para consolidar una recuperación destacó que un “descenso sostenido en los costos de financiamiento favorecería la demanda, mejoraría la viabilidad de nuevos proyectos y reduciría la presión financiera sobre empresas y clientes, en una industria donde gran parte de los contratos, ingresos y obligaciones están indexados a la UF”.

Por la magnitud del desajuste “más estructural que coyuntural” en el segmento habitacional, Sobarzo apuntó que una recuperación “se lograría con un coordinado plan a largo plazo, público-privado, que genere incentivos para que la demanda vuelva a tener la capacidad de adquirir viviendas”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}