El mercado global del litio sigue dando señales de reordenamiento. La semana pasada, en el marco de la conferencia Fastmarkets Global Lithium, Battery and Critical Materials Conference celebrada en Las Vegas, Rio Tinto delineó una hoja de ruta ambiciosa: triplicar su producción y convertir este mineral en su principal motor de crecimiento en los próximos años.

El anuncio no solo marca un giro estratégico para la minera, sino que también es leído por la industria como una señal de confianza tras un periodo de alta volatilidad.

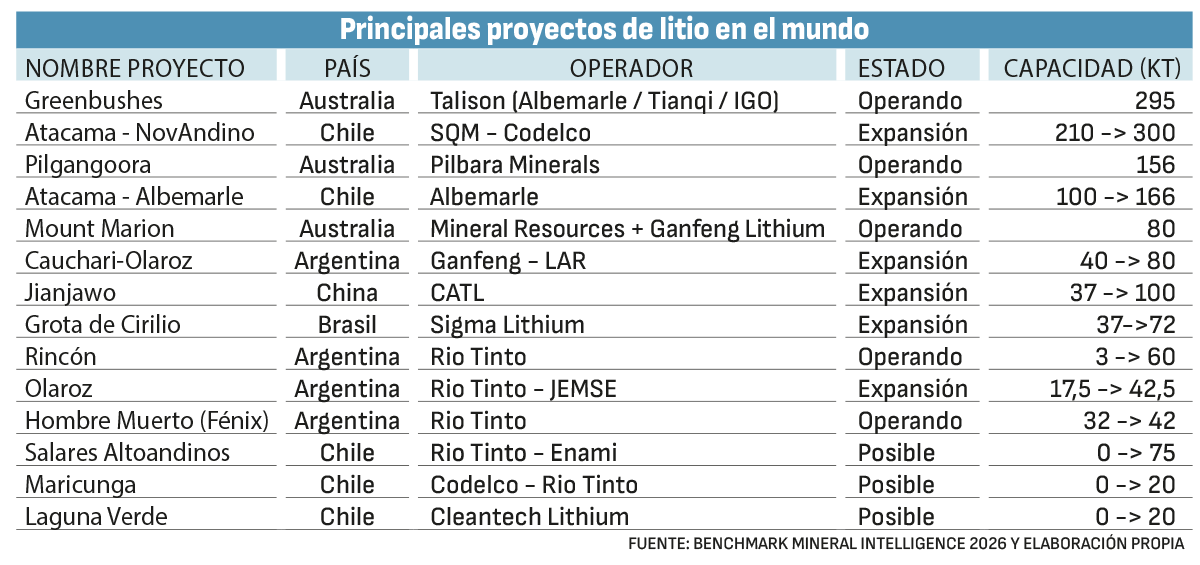

En concreto, la compañía proyecta alcanzar una producción de al menos 61 mil toneladas de carbonato de litio equivalente en 2026 y escalar hasta 200 mil toneladas anuales hacia 2028.

Detrás de la apuesta hay una lectura clara del ciclo actual. Tras dos años marcados por la caída de precios, impulsada por un exceso de oferta, la estrategia de Rio Tinto apunta a resistir escenarios adversos y posicionarse para una expansión de largo plazo. Así lo explicó Jérôme Pécresse, responsable de la división de aluminio y litio de la firma, quien subrayó que el foco está en construir operaciones competitivas incluso en contextos de precios deprimidos.

En paralelo, desde Chile también emergen señales en la misma dirección. En medio de la alta expectativa del sector minero, la empresa conjunta entre SQM y Codelco, Novandino Litio, ingresó este viernes a evaluación ambiental su proyecto emblema: Salar Futuro, una iniciativa de US$ 3 mil millones que busca extender la producción de litio en el Salar de Atacama hasta 2060. Entre este megaproyecto y el presentado en marzo por la otra gigante de litio Albemarle de US$ 3.100 millones, el Salar de Atacama suma más de US$ 6 mil millones en iniciativas litíferas.

Voto de confianza

En el mercado, la señal fue recogida. Analistas coinciden en que el movimiento aporta seguridad en un momento en que varios proyectos han sido postergados o reevaluados.

“El voto de confianza de Rio Tinto fue justamente lo que el mercado necesitaba”, reconoció el analista principal de litio en Benchmark Mineral Intelligence, Federico Gay, destacando, además, que se trata de una de las primeras grandes mineras diversificadas en apostar con decisión por este negocio.

Más allá de las cifras, lo que está en juego es un cambio de perspectiva. “Las grandes compañías no están mirando el litio en función del precio spot, sino como un negocio estructural a 10 o 20 años”, apuntó el analista de Plusmining, Andrés González. A su juicio, el objetivo de alcanzar 200 mil toneladas de capacidad hacia 2028, dependiendo de la demanda, refleja que el litio comienza a ser visto como una “plataforma de crecimiento comparable (o más dinámica) que otros commodities tradicionales”, agregó.

Maduración

En paralelo, la industria del litio muestra señales de maduración. La corrección de precios tras el boom de 2021-2022, que lo llevó a los US$ 84.500 la tonelada, no solo moderó expectativas, sino que también ordenó el mercado.“Hoy importa más la calidad del recurso, Capex, el cash cost, los permisos, el acceso a tecnología y clientes, que simplemente “tener litio”, argumentó González.

El mercado, además, se ha vuelto más selectivo. No todos los proyectos siguen siendo viables y la demanda comienza a diversificarse.

Si bien los vehículos eléctricos siguen siendo un pilar, el almacenamiento energético gana protagonismo como nuevo motor de crecimiento. El analista de Plusmining resaltó que algunas proyecciones incluso apuntan a que el superávit podría disiparse antes de lo previsto, acercándose a 2027.

Aun así, persisten focos de volatilidad. Las alzas en los precios, incluso en niveles relativamente moderados, pueden despertar el apetito por aumentos productivos de algunas operaciones. Durante la semana pasada, por ejemplo, se vio una caída en los precios principalmente a partir del posible reinicio de Jianxiawo, una de las mayores minas de litio a partir de lepidolita en China, operada por CATL, que representaría en torno al 3% de la producción global.

Proyección del precio

Con ese trasfondo, la evolución de los precios sigue siendo un eje clave para entender el próximo ciclo.

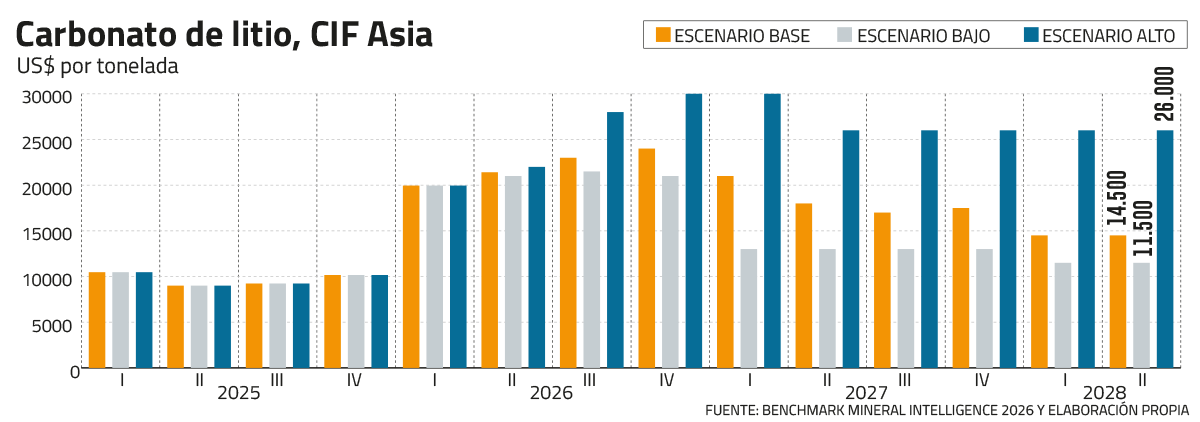

Recientemente, el carbonato de litio grado batería en Asia/China se mueve en un rango de US$ 20 mil a US$ 26 mil por tonelada. Esto lo sitúa por sobre los mínimos recientes, aunque todavía con alta variabilidad. Esta semana alcanzó un valor de US$ 24.300.

Hacia adelante, el escenario apunta a un equilibrio más estable, pero lejos de un nuevo superciclo. Algunos bancos de inversión proyectan valores entre US$ 10 mil y US$ 16 mil por tonelada entre la segunda mitad de 2026 y 2028.

Para el analista de Plusmining, eso sugiere un mercado más firme que en los mínimos recientes, pero todavía condicionado por reinicios de oferta, inventarios chinos y entrada de nuevos proyectos. A largo plazo, los precios debieran propender a niveles en torno a US$ 20 mil.

Desde Benchmark, en tanto, proyectan un segundo semestre robusto, con precios en torno a US$ 24 mil por tonelada, lo cual lleva al promedio anual a US$ 22 mil. Mientras, para el año que viene, esperan que se sitúe alrededor de US$ 18 mil por tonelada, considerando que el reinicio de Jianxiawo se pueda dar en septiembre de este año.

Las empresas ganadoras

Bajo este nuevo escenario de precios y mayor disciplina, también se redefine quiénes logran capturar valor. Para los analistas los ganadores probables son los productores de bajo costo, con escala y balance fuerte.

En ese grupo figuran SQM, Albemarle y Codelco en el Salar de Atacama, además de Rio Tinto tras la integración de Arcadium. También destacan actores chinos con operaciones integradas en refinación. Asimismo, podrían capturar valor proyectos en Argentina o Canadá que logren ejecutar con rapidez y eficiencia.

Sin ir más lejos, esta semana Bci Corredor de Bolsa mejoró su visión sobre SQM y elevó su recomendación desde "neutral" a "sobreponderar", con un precio objetivo de $ 83 mil por acción hacia 2027 y un retorno de 25,5%.

En contraste, en las compañías junior, los desarrollos de alto costo o las tecnologías aún no validadas comercialmente enfrentan un entorno más exigente. Hoy, el mercado ya no remunera la “opcionalidad” como lo hizo durante el auge de precios.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}