Este lunes arranca con el mercado golpeado por un deterioro del escenario que ya se perfiló la semana pasada: fuertes caídas en las acciones de semiconductores y un reinicio de los ataques entre EEUU e Irán. El primer factor tiene como protagonista a la coreana SK Hynix. El segundo, a Irán, que declara el acuerdo con EEUU “en una fase de crisis”.

En Asia, la sesión fue en general negativa, con Hong Kong y Taiwán cerrando en verde con una ligera variación, pero el Nikkei, Shanghái y el Kospi con fuertes caídas. Las acciones europeas se esfuerzan por revertir su tendencia y anotar ligeras alzas. Los futuros estadounidenses se encaminan a una apertura en rojo.

El primer golpe llegó el fin de semana, con una nueva ola de ataques de EEUU a Irán y la represalia iraní contra objetivos estadounidenses en varios países de la región, incluyendo Kuwait, Bahréin y Jordania. EEUU confirmó que atacó un centenar de objetivos iraníes como parte de su estrategia para neutralizar los ataques de Teherán contra buques en el estrecho de Ormuz. Irán declaró ayer cerrado el estrecho (aunque la Casa Blanca insiste en que está abierto), y acusó a EEUU de violar los términos del Memorándum de Entendimiento (MoU).

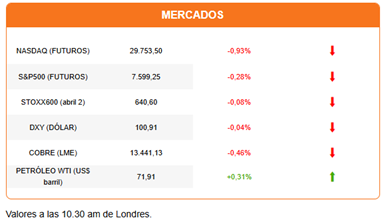

En una primera reacción, el petróleo y el dólar subieron con fuerza. El precio del crudo saltó ayer hasta un 4%. La divisa (DXY) recuperó los niveles de mediados de la semana pasada antes de moderar su avance y retomar las caídas. A esta hora, el petróleo mantiene un alza del 2%, pero el dólar revierte su dirección y opera con una baja moderada. Los bonos registraron la presión inflacionaria del petróleo y del dólar, con alzas de las tasas, especialmente en Europa y Asia. En el caso de los bonos del Tesoro, la tasa a 2 años modera su avance y se ubica en 4,22% tras haber rozado brevemente un 4,25% su mayor nivel desde febrero 2025.

La moderación de la reacción del mercado puede entenderse como una consecuencia del convencimiento de que ni la Casa Blanca ni el régimen iraní ganarían al retomar un escenario de guerra. El vocero del régimen iraní aseguró esta mañana que no cumplirán con los términos del MoU hasta que EEUU no cese los ataques y reinstale la autorización para las exportaciones petroleras, y declaró el acuerdo en “fase de crisis”. El mercado parece aferrarse a la idea de que, aunque esté en crisis, el MoU sigue vigente.

El nuevo episodio de ataques entre EEUU e Irán se da cuando las reservas de combustibles derivados en Europa están entrando a un nivel crítico, y cuando China se preparaba para retomar las importaciones de crudo para restaurar sus reservas. Una mayor inflacionaria pondría presión para que la Fed ejecute el alza de tasas que espera -y teme- el mercado.

Este episodio, además, se da en medio de una nueva ola de volatilidad en el sector de semiconductores y chips de memoria, lo que aumenta la aversión al riesgo en el mercado.

Las acciones de SK Hynix llegaron a perder un 15% en la sesión en Corea, un récord para este mercado. El Kospi perdió casi un 9% en la jornada, arrastrado por SK HYnix y Samsung Electronics (-10,70%). Los ADRs de SK Hynix caen un 9% antes de la apertura del Nasdaq, tras un alza de casi 13% en su debut del viernes pasado. Las caídas de SK Hynix y Samsung arrastran a otras empresas del sector, entre ellas Micron y Nvidia, que caen 4,89% y 1,77% antes de la apertura.

Las caídas en las empresas coreanas se atribuyen a la toma de ganancias. Pero también se puede apuntar al nerviosismo en torno a la sostenibilidad de los planes de inversión y crecimiento de utilidades de las empresas del sector.

Es una semana intensa para los analistas. La temporada de resultados comienza en pleno con los reportes de los bancos de Wall Street. También tendremos resultados de tecnológicas como ASML y TSMC. La fundidora taiwanesa de semiconductores reportó preliminarmente que sus ingresos crecieron un 68% en junio, gracias a la demanda de clientes como Nvidia. Además, tendremos datos de inflación de EEUU y al presidente de la Fed, Kevin Warsh, presentando el testimonio de política monetaria ante el Congreso. Pueden leer más en el Primer Click Semanal que publicamos en Señal DF.

Los titulares políticos se centran en Ucrania. El país pierde a uno de sus mayores defensores dentro del Partido Republicano y del círculo de Donald Trump. El senador republicano Lindsey Graham, además defensor de la agenda israelí, murió el fin de semana. En París, el presidente Emmanuel Macron reúne a los aliados ucranianos para discutir nuevas formas de ayudar una respuesta a la ofensiva rusa.

En la portada de Diario Financiero: ¿Reestructuración en Corfo? Gobierno evaluará la pertinencia de los comités sectoriales y las líneas de gerencia. La disputa por los nuevos millonarios: quién está captando el creciente segmento de altos patrimonios en Chile.

HOY ESTAMOS ATENTOS A:

- Wall Street podrá escuchar a los gobernadores de la Fed Michelle Bowman y Christopher Waller. La conferencia de Waller, sobre el panorama económico de EEUU, capturará especialmente atención.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok